Накъде се е запътила България

https://finanzmarktwelt.de/geldmenge-eurozone-schrumpft-272113/

М1 включва валута в обращение извън банковата система и

овърнайт депозити на небанки в парични финансови институции от еврозоната.

Овърнайт депозити, деноминирани в чуждестранна валута, държани от резиденти на

еврозоната в парични финансови институции от еврозоната, са включени в М1.

Овърнайт депозит е краткосрочен депозит за големи по размер суми в лева или

чуждестранна валута, който предлага по-висока доходност за клиента в сравнение

с разплащателна сметка за времето между края на работния ден и началото на

следващия.

Паричен агрегат М3 или широко парично предлагане. Той

включва М1+ спешни депозити за граждани и предприятия в национална валута.

Можете, да, да получите достъп до активите си, без да, да обменяте или

продавате активи(М2) + банкови депозити в чуждестранна валута, депозити в

скъпоценни камъни или метали, стойността на ценните книжа без акции.

Развитие на паричното предлагане М1 в еврозоната от 1999

г. до декември 2024 г

Извод:

Не говорят ли тези данни за стагнация на икономическото

развитие на еврозоната и загуба на инвестиционна атрактивност?

DOW JONES - Икономиката на еврозоната отбеляза малко по-слаб ръст през първото тримесечие на 2025 г., отколкото първоначално беше отчетено. Както статистическата агенция Евростат съобщи, брутният вътрешен продукт (БВП) е нараснал с 0,3% спрямо предходното тримесечие. Първата оценка от 30 април отчете ръст от 0,4 процента и икономисти, анкетирани от Dow Jones Newswires, очакваха тази цифра да бъде потвърдена.

На годишна база ръстът на БВП през първото тримесечие е 1,2 на сто. По този

начин предварителната стойност беше потвърдена. Икономическото развитие в

отделните страни от еврозоната варира през първото тримесечие. Ирландия

постигна най-силен растеж с увеличение от 3,2 процента на тримесечна база.

Словения регистрира най-голям спад със спад от 0,8 процента. В Германия

икономиката е нараснала с 0,2 процента. Франция отчете ръст от 0,1%, Италия от

0,3%.

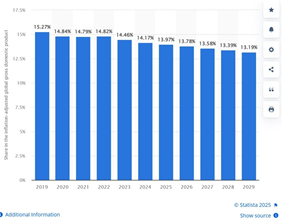

Европейски съюз: Дял в глобалния брутен вътрешен продукт въз основа на паритета на покупателната способност от 2019 г. до 2029 г.

Изводи:

Страните извън

Еврозоната имат по-добър растеж. Дания-3,7%, Швеция-1,6%, Полша-2,9%,

Чехия-1,1% при среден за Еврозоната от 0,9%, а за страните от ЕС-1%. Само Унгария и Румъния са с растеж под

средния за ЕС.

Намалява устойчиво от

2019 г. делът на Брутния вътрешен продукт (БВП) на страните от ЕС в глобалния

БВП и дори в перспектива до 2029 г. В 2023 г. Това показва непреодолима криза в

икономическото развитие на ЕС, което засяга и ще засяга и Република България.

Задлъжнялост на страните

от Еврозоната към 22 април 2025 г. като процент от БВП

Изводи:

Задлъжнялостта на страните от Еврозоната за последните 4

години (2021-2024) е била винаги по-голяма (за 2024 – 87,4%) спрямо страните

извън Еврозоната (за 2024-81%).

Перспективата е да влезем в едно дългово гърне с похлупак

ЕЦБ. България е с 4 пъти по-ниска

задлъжнялост ( 24,1% за 2024) от средната за Еврозоната. Какво хубаво може да

очакваме от такава дружина на задлъжнели страни.

Според една българска поговорка „С каквито се

събереш-такъв и ще станеш“. Това ли искаме?

Още едно потвърждение идва от перспективите за 2025 г.

Икономиката на еврозоната нарасна с 0,3% през първото

тримесечие на 2025 г., малко под предварителната оценка от 0,4%, но

отбелязвайки пето поредно тримесечие на растеж. Инерцията обаче може да се

забави през следващите месеци, тъй като въздействието на новите търговски мита

на САЩ върху износа на ЕС става очевидно, докато нарастващата несигурност

намалява бизнес инвестициите и частното потребление. Сред големите икономики

Германия отбеляза ръст от 0,2%, докато Испания и Италия се представиха над

средното с темпове на растеж съответно от 0,6% и 0,3%. За разлика от това,

Франция и Холандия регистрират по-скромни увеличения, като всяка страна

отбелязва ръст от само 0,1%.

https://de.tradingeconomics.com/euro-area/gdp-growth

Едно от основните предизвикателства пред еврозоната е

свързано с нейната хетерогенност, която се дължи главно на разнообразието на

икономиките на страните членки, което някои тълкуват като израз на различни

модели на капитализъм. Тази хетерогенност се проявява и в неравномерни нива на

устойчивост на външни шокове, което се смята за една от основните причини за

кризата в еврозоната.

Европейските икономики имат много

различни структури, размери, силни и слаби страни и в момента изглежда повече

се разминават, отколкото се сближават.

Според „Голдман Сакс“ структурните

перспективи за икономиката на еврозоната остават предизвикателни. Потенциален растеж на еврозоната от 1%, но очаквайте

тенденцията да се забави до 0,8% до 2030 г.

https://www.goldmansachs.com/images/insights/2025-outlooks/Euro-Area-Outlook-2025-Under-Pressure.pdf

Извод: Тази тенденция ще

засегне и България ако влезем през 2026 г. и някой ще трябва да носи

отговорност, тъй като предупреждението

е споделено с обществото.

https://de.statista.com/statistik/daten/studie/372450/umfrage/veraenderung-des-exports-von-guetern-aus-eu-und-euro-zone/

През 2024 г. средните почасови разходи за труд бяха оценени на 33,5 евро в

ЕС и на 37,3 евро в еврозоната. Тази

средна стойност обаче прикрива значителни различия между страните от ЕС, като

разходите за труд на час варират от 10,6 евро в България до 55,2 евро в

Люксембург.

https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Hourly_labour_costs

През 2024 г.

стойността на износа от ЕС 27 се е увеличила с около 1,05 %, а стойността на

износа от еврозоната с около 0,5% спрямо предходната година. Данните се отнасят

за търговията извън ЕС или извън еврозоната, т.е. взема се предвид само

търговията със страни извън ЕС или еврозоната, а не търговията между държавите

членки. Независимо от положителния търговски баланс на Еврозоната за 2024 г. и

продължаващата експанзия от Китай след въвеждане на митата от САЩ авторитетната

фирма за финансови услуги J.P.Morgan прогнозира удар от

1,5% върху нейния брутен вътрешен продукт. За 2025 г. намалява прогнозата си за

БВП с 0,4%.

Според статистиката

за международната търговия със стоки обемът на износа на ЕС е бил с близо 8%

по-нисък през 2024 г. в сравнение с 2019 г. (вижте графика 1б), а ЕС е загубил

близо 15% от пазарния си дял в света, което подчертава дългосрочна низходяща

тенденция (вижте графика 1в). Вместо това, данните от националните сметки

показват 8% увеличение на обема на износа на стоки през същия период, което

води до само 3% намаление на пазарния дял от 2019 г. след десетилетие на

стабилност. Тези цифри включват както търговията извън ЕС, така и търговията в

рамките на ЕС за съпоставимост, тъй като националните сметки отчитат само общия

износ за съвкупността от ЕС27. https://economy-finance.ec.europa.eu/economic-forecast-and-surveys/economic-forecasts/spring-2025-economic-forecast-moderate-growth-amid-global-economic-uncertainty/what-do-different-data-sources-reveal-about-eus-export-performance_en?prefLang=de

По евтиния труд в България е основание за по-добри конкурентни цени на

експортната продукция и приходи за бюджета и намаляване на необходимостта от

нови кредити. С влизането в Еврозоната навярно ще се направят опити за

изравняване на почасовото заплащане, което е целта на профсъюзите. Това обаче

влече след себе си опасността от спад на износа поради нискотехнологични стоки

в експортната листа и недостатъчен марш в печалбата, за да осигури увеличението на заплащането. В резултат-фалит на фирми и все повече интернационализиране

на нашата икономика, с произтичащите от това опасностите от влошаване на

нейната устойчивост.

Не е ли това още едно

основание България да не бърза да влиза в Еврозоната докато не се стабилизира

икономическата й ситуация?

Сравнение на ЕС и Еврозоната по някои важни икономически параметри за периода 2024-2026 г. в Икономическа прогноза за пролетта на 2025 г. от 19 май 2025 г.

|

БВП |

Инфлация |

Дефицит |

Безработица |

|

ЕС: |

ЕС: |

ЕС: |

ЕС: |

|

Еврозона: |

Еврозона: |

Еврозона: |

Еврозона: |

https://economy-finance.ec.europa.eu/economic-forecast-and-surveys/economic-forecasts/spring-2025-economic-forecast-moderate-growth-amid-global-economic-uncertainty_en

Нарастването на дълга

на Еврозоната е стабилна тенденция и като прогноза за 2026 г.;

Нарастването на БВП в

Еврозоната ще остане традиционно по-ниско от това в ЕС.

Безработицата в

Еврозоната e традиционно

по-висока от тази за ЕС;

Единствено инфлацията е по-ниска в Еврозоната в сравнение

със страните от ЕС.

Съотношението дълг към БВП в Еврозоната традиционно ще

остане по-висок спрямо страните от ЕС до 2029 г.

Обменен курс евро-долар Обменен курс евро-шв. франк

_rev1.png){kind=link}

https://www.macrotrends.net/2548/euro-dollar-exchange-rate-historical-chart

За да може ЕС да продължи активна

девалвация на еврото, трябва да има значителен икономически натиск или

стратегически мотиви, които биха могли да включват:

Рецесия и стагнация: Ако еврозоната претърпи

продължителна икономическа стагнация или рецесия, по-слабото евро може да се

използва като инструмент за стимулиране на растежа, особено в икономики, които

разчитат в голяма степен на износа.

Дефлационен натиск: Продължителната ниска или

отрицателна инфлация може да отслаби перспективите на икономиката за растеж.

Девалвацията може да помогне за повишаване на цените и да извади региона от

дефлационна спирала.

Управление на дълга: По-слабото евро може също да

облекчи бремето на дълга за страните в еврозоната, особено тези с големи

съотношения дълг към БВП. Девалвацията прави дълговете, деноминирани в евро,

относително по-малки, което потенциално позволява на правителствата повече

място за дишане.

Конкурентоспособност в глобалната търговия: Ако еврото остане силно спрямо

други основни валути, износителите от ЕС може да се борят да се конкурират на

международно ниво. Девалвирането на еврото може да направи износа на еврозоната

по-евтин и по-привлекателен за чуждестранните купувачи, подобрявайки търговския

баланс на региона.

Структурни икономически предизвикателства: Някои държави-членки, особено в

Южна Европа, са изправени пред структурни икономически предизвикателства, които

водят до по-висока безработица и по-бавен растеж. По-слабото евро може да даде

тласък на тези икономики, помагайки за намаляване на различията в еврозоната.

Отговор на външен

натиск: Глобални събития като

търговски спорове, икономически санкции или икономически спад в основните

търговски партньори могат да тласнат ЕС към девалвация, ако този външен натиск

отслаби икономиките на еврозоната.

Разбирането на тези

основни фактори е от съществено значение за оценката на вероятността от

девалвация на еврото и прогнозирането на нейните потенциални въздействия.

https://www.mydayfinance.com/archives/24326

Еврото се понижи на

3.01.т.г. с 0,9% спрямо щатския долар, достигайки 1,02, най-ниското си ниво от

21 ноември 2022 г. при пик от 1,12 през 2024. https://www.euronews.com/business/2025/01/03/euro-falls-to-its-lowest-level-in-two-years-against-the-dollar.

Общото обезценяване

на еврото от 1999 г. досега е 20%.

https://data.ecb.europa.eu/data/datasets/BPS/BPS.Q.N.I9.W1.S1.S1.LE.L.FA._T.FGED._Z.EUR._T._X.N.ALL

– 4 трилиона

евро европейски корпоративен дълг, оценен от S&P Global Ratings, е планиран с падеж до 2025 г. Годишните падежи нарастват до връх от 807

милиарда евро през 2022 г.

Скок в емитирането на европейски облигации през първата половина на 2020 г.

допринесе за 3% увеличение на сумата на оценените европейски корпоративни дългови

инструменти (включително тези с падеж след 2025 г.) – сега общо 6,8 трилиона

евро. Обемите на емитирани облигации и

заеми през последните години демонстрираха дълговия капитал капацитетът на

пазарите да посрещнат предстоящите изисквания за рефинансиране. Европейското

издаване на

облигации и

заеми е средно 890 милиарда евро годишно от 2015 г. насам.

https://www.spglobal.com/_assets/documents/ratings/research/european-refinancing-4-trillion-eur-in-rated-debt-matures-through-2025.pdf

Сега ЕЦБ си е поставила

целта да върне нивата на дълга на страните от еврозоната до 60% до 2070 г. За

да постигнат това, страните ще трябва да спестят средно допълнително 2% от своя

БВП.

През юни 2024 г. обаче ЕЦБ предупреди страните да намалят нивата на дълга

си, тъй като Европа като континент е изправена пред застаряващо население,

изменение на климата и допълнителни разходи за отбрана.

https://www.wallstreetoasis.com/resources/skills/economics/european-sovereign-debt-crisis

Изводи:

Лесните и по-евтини

кредити разглезиха ръководствата на страните от Еврозоната да решават

възникващи проблеми и за едно измамно благополучие на населението със заеми.

Това обаче се обърна като бумеранг към авторитета и привлекателността на

Еврозоната, което се отчита от ЕЦБ и Европейската комисия. Призивите на ЕК към

задлъжнелите страни да се положат усилия за връщане съотношение дълг към БВП от

60% до 20270 г. граничат с фантазия, защото

поне прогнозите до 2030 г.

предвиждат продължаване вземането на нови заеми за рефинансиране на

падежите. Същевременно растежът на БВП в Еврозоната от 0,9% и до 2029 не дава

надежда за обръщане на тренда и способност на икономиките на Еврозоната да се

справят с глобалните и регионалните предизвикателства.

Еврото

също така е поставено в клещи от долара и юана. По-високото почасово заплащане

на труда спрямо това в САЩ и Китай и продължаващата икономическа депресия в

Европа поради затруднен достъп до енергийни и природни ресурси не дава надежда

за укрепване позициите на еврото на международния пазар. Все по-отчетливо се

звучат намеренията за девалвация на еврото, за да се стимулира износа от

Еврозоната.

Всичко това създава

много проблеми пред страните в Еврозоната и Европейската централна банка. Това

се констатира и от Филип Р. Лейн, член на

Изпълнителния съвет на ЕЦБ пред Hutchins Center on Fiscal & Monetary Policy

към Brookings Institution, Вашингтон, окръг Колумбия, 8 февруари 2024 г

„ЕЦБ е изправена пред трудно балансиране. Планираните намаления на лихвените проценти имат за цел да подкрепят

икономическия растеж, но в същото време те носят риск от допълнително

подхранване на инфлацията и допълнително отслабване на еврото. По-слабата

валута може да стимулира износа в краткосрочен план, но ползите се

неутрализират от нарастващите разходи за внос, особено за енергия, и

намаляващата покупателна способност на потребителите. Следователно ЕЦБ е

изправена пред дилема, която трудно може да бъде разрешена без негативни

последици.“

Няма никаква логика и

разумно обяснение за стремежа на Правителството, бизнеса и синдикатите за

незабавно влизане в Еврозоната в при това нейно състояние в момента и до 2030

г. Не разбираемо е защо управляващите искат да въвлекат България в „негативните

последици“ за ЕЦБ и не се ли страхуват от народното недоволство да възложат

бремето да изплаща чужди грехове. Това показва или неспособност да удържат на

скрит натиск, да прехвърлят неспособността си да проведат национална политика

за ускорено икономическо развитие на брюкселските чиновници или са готови да

продадат България срещу лично облагодетелстване. Всичко изброено е грях спрямо

българския народ. Всеки грях е преследван от възмездие и от него не може да се

избяга.

05.06.2025

Поч. проф. д-р инж. Александър Трифонов

https://www.brodbg.com/news-3-2324-NAKaDE_SE_E_ZAPaTILA_BaLGARIYa.html

Няма коментари:

Публикуване на коментар