Проект

на Закона за въвеждане на еврото в Република България

– след мъглата пак

мъгла

Към публикувания за обществено обсъждане проект на Закона за въвеждане на еврото на 25 март на Портала за обществени консултации при Министерския съвет със срок до 24 април т.г. има 10 публикувани становища към 18 април (https://strategy.bg/PublicConsultations/View.aspx?lang=bg-BG&Id=8241). Какво остава скрито зад текстовете в проектозакона и при информационната стратегия в тази връзка.

1.

Член

5 от проектозакона гласи: „Официалният валутен курс на лева към еврото

е

неотменимо фиксираният валутен курс на

лева към еврото, определен в Регламент на приет в съответствие с член 140,

параграф 3 от Договора за функционирането на Европейския съюз.“

Логично възниква въпросът:

Защо не е записан валутният курс, по който ще стане обмяната? Само от текстовете в Преходните и

Заключителните разпоредби може да се предположи, че той може би ще бъде

1,953:1. Тези разпоредби обаче лесно могат да бъдат променяни. Отговорът на

горния въпрос може да се търси в процедурата за определяне на валутния курс,

която се въвежда в:

- член 140, параграф 3:“Ако се реши, съгласно процедурата, предвидена в параграф 2, да се

прекрати дерогация, Съветът с единодушие

на държавите-членки, чиято парична единица е еврото и заинтересованата

държава-членка, по предложение на Комисията и след консултация с Европейската

централна банка, неотменимо фиксира

курса, при който еврото заменя валутата на съответната държава-членка, и

взема останалите мерки, необходими за въвеждане на еврото като единна валута в

съответната държава-членка“

Защо обаче авторите на проектозакона

пропускат да споменат параграф 2 на член 140, който гласи: „След консултация с

Европейския парламент и след обсъждане в Европейския съвет, Съветът, по

предложение на Комисията решава кои държави-членки с дерогация изпълняват

условията, на основата на критериите, определени в параграф 1, и отменя

дерогациите на съответните държави-членки.

Съветът действа след като получи препоръка, отправена от квалифицирано мнозинство от онези от

членовете му, представляващи държавите-членки, чиято парична единица е еврото.

Тези членове действат в срок от шест месеца, считано от получаването от Съвета

на предложението на Комисията.

Квалифицираното мнозинство на членовете, посочени във втората алинея, се

определя в съответствие с член 238, параграф 3, буква а)“, а именно:.

„Считано от 1 ноември 2014 г. и при

спазване на разпоредбите, определени в Протокола относно преходните разпоредби,

в случаите, в които, в приложение на Договорите, не всички членове на Съвета

участват в гласуването, квалифицираното мнозинство се определя, както следва:

а)

Квалифицираното мнозинство се определя като равно на най-малко 55 % от

членовете на Съвета, представляващи участващите държави-членки, които обхващат

най-малко 65 % от населението на тези държави. Блокиращото малцинство трябва да

включва поне минималния брой членове на Съвета, представляващи повече от 35 %

от населението на участващите държави-членки, плюс един член, като в противен

случай се приема, че е налице квалифицирано мнозинство.“

Трябва да се отбележи, че представителят на държавата, кандидат за еврото

няма право на глас при обсъждане на обменния курс.

Следва, че обменният курс не е определен и всички споразумения, декларации

и изказвания по отношение на него и изгодите от приемане на еврото са добри

пожелания и примамка за наивниците.

- считано

от датата, когато броят на управителите надхвърли 15, докато достигне 22,

управителите са разпределени в две групи в съответствие с класиране по размера

на дела на държавата-членка, чиято е съответната национална централна банка в

съвкупния брутен вътрешен продукт по пазарни цени и в общия агрегиран баланс на

парично-финансовите институции на държавите-членки, чиято парична единица е

еврото;

- когато

броят на управителите достигне 22, управителите се разпределят в три групи

съгласно класиране, основано на горните критерии. Първата

група се състои от петима управители и разполага с четири гласа при гласуване.

Втората група се състои от половината от общия брой на управителите, като всяка

дроб се закръгля до най-близкото цяло число, и разполага с осем гласа при

гласуване. Третата група се състои от останалите управители и разполага

с три гласа при гласуване, като във всяка група управителите имат своето право

на глас за еднакъв период от време.“

Как България ще отстоява

националния интерес след като нейното участие в БВП на ЕС е едва 0,3% и

евентуално около 6-7 % евентуално участие в капитала на ЕЦБ? Не е труден изводът, че България ще изпълнява безпрекословно

решенията на ЕЦБ.

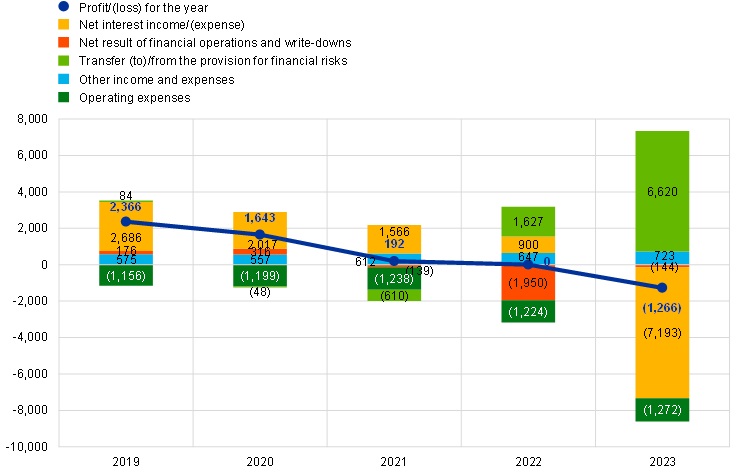

Основни компоненти на отчета за приходите и разходите на ЕЦБ3 Нетни лихвени приходи/(разходи)3

Според Luis de Guindos, вицепрезидент на ЕЦБ от 10.01.2024 г. „събитията от последните две години

значително оформиха икономическото развитие в еврозоната, тласкайки инфлацията

до нива, невиждани от въвеждането на еврото. В отговор започнахме постепенно намаляване на

нашето портфолио от активи и увеличихме нашите лихвени проценти с общо 450

базисни пункта. По отношение на икономическата

активност забавянето засега е ограничено и постепенно. Входящите данни обаче показват, че бъдещето остава несигурно, а

перспективите са насочени надолу.“4

Според ЕЦБ към 15.04.2024 г. индустриалното производството през м. февруари

е 97,4% спрямо нивото от 2015 г. Износът

на стоки и услуги е с 2,6% по-нисък спрямо същия период през 2015 г., а вносът

– с 2,5% също така по-нисък.5

Защо трябва да

бързаме да влизаме в еврозоната, когато тя има проблеми?

Защо БНБ не публикува своя анализ за икономическото

развитие на ЕС, перспективи и рискове за Еврозоната и за България?

3.

Всеизвестно и неоспоримо е, че парите правят един

човек зависим от друг, една компания

от друга,

една държава от друга държава. А най-силна е онази

държава, която печата парите/валутата, защото всички останали са зависими от

нейното благоволение да отпусне повече банкноти при нужда. Засега на България е разрешено да сече само българските

евромонети, които да дрънкат вместо бонбонки в празните джобове на по-голямата

част от населението. Не поставя ли това България в зависимост от ЕЦБ,

респ. от Европейската комисия, респ. за приемане на решения, директиви,

регламенти на комисията, които противоречат на националния ни интерес, пречат

за ускоряване на икономическото развитие, за стимулиране на важни за

националната ни сигурност отрасли, производства?

- Какво означава Съвета на европейския съюз „неотменимо фиксира курса, при който еврото заменя валутата на

съответната държава-членка“? Означава ли това, че

България губи всякакво право на собствена парична и финансова политика? Как ще

се предпази икономиката на България от евентуална девалвация на еврото при

неясни и бурни процеси и волатилност на световния валутен пазар? Анализаторите

на iBanFirst

(регулирана

платежна институция, упълномощена да работи в целия Европейски съюз) препоръчват на българските компании да

предприемат мерки за защита от валутния риск, за да запазят

конкурентоспособността си на международните пазари.6

1.

Debt servicing costs

for EU budget set to double in 2024, https://www-ft-com.ezp-prod1.hul.harvard.edu/content/ac873585-b49d-438b-b2b0-638fb8c69774#:~:text=The%20EU%E2%80%99s%20debt%20costs%20are%20set%20to%20double,bloc%E2%80%99s%20ability%20to%20respond%20to%20further%20financial%20shocks.

2.

Eurozone governments rush to sell

bonds to tap investor demand, https://www.ft.com/content/730498ee-cd58-49d1-97fd-99a336c513a0

3.

Annual Accounts 2023, https://www.ecb.europa.eu/press/annual-reports-financial-statements/annual/annual-accounts/html/ecb.annualaccounts2023~f5a98cb02b.en.html#toc14

4.

The economic

outlook and monetary policy in the euro area, Speech by Luis de Guindos, Vice-President of the ECB, at the 14th edition

of Spain Investors Daу, https://www.ecb.europa.eu/press/key/date/2024/html/ecb.sp240110~cabae85ba4.en.html

5.

Key euro area indicators, https://www.ecb.europa.eu/stats/ecb_statistics/key_euro_area_indicators/html/index.en.html#real

6. 4 тенденции на валутния пазар, които ще въздействат

на световната икономика и у нас,

https://manager.bg/%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%B8/4-tendencii-na-valutnia-pazar-koito-ste-vazdeistvat-na-svetovnata-ikonomika-i-u-nas

7.

Информационната мъгла

около Еврозоната, https://pogled.info/svetoven/evropa/informatsionnata-magla-okolo-evrozonata.151883

19.04.2024

Д-р инж. Александър Трифонов

https://pogled.info/bulgarski/proekt-na-zakona-za-vavezhdane-na-evroto-v-republika-balgariya-sled-maglata-pak-magla.168290